株式会社エイチ・エーエルの太田です。

今日は「研究開発税制」のご案内です。

研究開発税制 (METI/経済産業省)

www.meti.go.jp

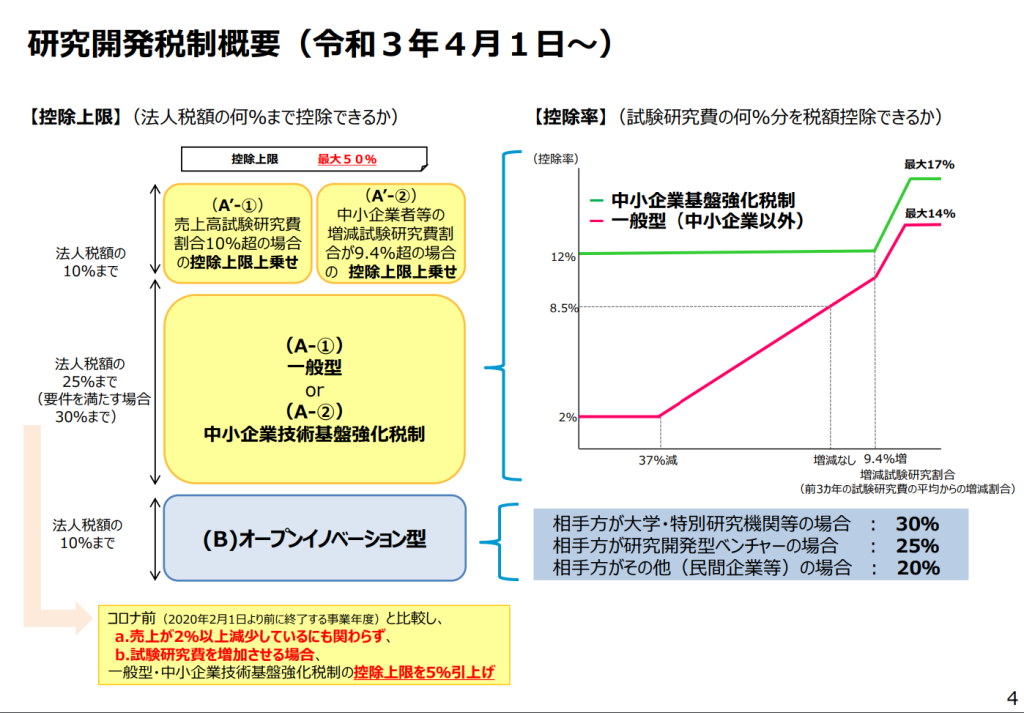

研究開発税制とは、企業が研究開発を行っている場合に、法人税額から、試験研究費の額に税額控除割合(2%~14%)を乗じた金額を控除できる制度です。ただし、法人税額に対する控除上限があります(総額型と呼ばれる本体部分は、法人税額の25%)。

民間企業の研究開発投資を維持・拡大することにより、イノベーション創出に繋がる中長期・革新的な研究開発等を促し、我が国の成長力・国際競争力を強化することを目的としています。

控除に関する3つの制度は以下に上げられます。

1.一般型(A-①)

【控除額】試験研究費×控除率(2~14%) ※令和4年度末まで上限14%。恒久措置は10%。

【控除率】増減試験研究費割合によって控除率が異なる。

【控除上限】法人税額の25%相当額

2.中小企業技術基盤強化税制(A-②)

【控除額】試験研究費×控除率(12~17%)※令和4年度末まで上限17%。恒久措置は12%。

【控除率】増減試験研究費割合によって控除率が異なる。

【控除上限】法人税額の25%相当額

3.オープンイノベーション型(B)

特別研究機関や大学等の機関と共同で行う試験研究費用や、研究機関に委託して行う試験研究に要する費用のうち、当該企業が負担した特別試験研究費の一定割合を法人税から控除できるものです。

【控除額】特別試験研究費×控除率(20~30%)

【控除率】対象となる機関によって控除率が異なる。

【控除上限】法人税額の10%相当額(恒久措置)

研究・開発を行う事業者にとっては、今後もさらに技術を発展させるのに大変効果的な税制です。ぜひ一度ご検討ください。

株式会社エイチ・エーエル

直近の補助金情報を隔週でお届けします。メルマガ申込は ↓こちらから↓

☆ 当社ホームページ